본 포스팅은 < 원본 : How to Make Money from Yield Farming (not financial advice) >의 번역본으로 Cyclos 사이클로스 네트워크 프로젝트에 관심이 있는 커뮤니티 투자자분들의 편의를 위해 작성되었습니다.

오타나 번역 관련 문의가 있으시다면 댓글로 부탁드립니다!

이자 파밍은?

이자 파밍은 수익을 내기 위해 스마트 컨트랙트에 암호화 자산을 락업하는 것입니다. 이 글에서 다루는 이자 파밍은 여러분이 이미 소유한 자산에 대해 수익을 최대화하는 방법에 대한 것입니다. 이는 우리가 주어진 자산의 미래 가치를 추측하지 않는다는 점에서 투자 또는 트레이딩이라는 차별화됩니다.

암호화 자산을 홀딩하고 싶지 않은 경우, 스테이블코인을 이용해 파밍해야 합니다. 이는 사용자들이 암호화폐를 홀딩해 노출될 수 있는 급격한 가격변동을 겪지 않고도 DeFi에서 누릴 수 있는 높은 이자를 맛볼 수 있게 합니다.

이자 파밍은 고정 수입원인가요?

고정적 수입원으로 마케팅된 여러 투자처는 사실 매우 긴 시간과 적극적인 관리를 요구합니다. 부동산을 구매 또는 빌리는 것을 예로 들어보겠습니다. 처음 집을 구입하는 경우, 경매에 참여해야 하며 가치 모델을 만들고 여러 서류를 작성한 뒤, 집을 보수하고 여러 기회를 비교하며 세입자를 찾고, 해당 재산을 유지해야 합니다. 더 많이 투자할 수록 부동산 투자의 최적화가 쉬워집니다.

이자 파밍 또한 시작할 때 여러 DeFi 프로토콜에 대해 배워야 하는 단계가 필수적이라는 점에서 비슷합니다. 이자 파밍은 여러분의 선택에 따라 수동적 또는 능동적일 수 있습니다. 가장 수동적인 방법은 파밍 전략을 제안하거나 자동적으로 실행하는 이자 집계기를 이용하는 것입니다. 반대로, 여러분은 직접 활발하게 프로젝트를 리서치하고 이들의 이자를 비교하며 더 높은 이자를 제공하는 새로운 프로젝트를 탐구할 수 있기도 하며, 여기에는 더욱 많은 실사가 필요하고 리스크 또한 큽니다. 투자하는 만큼 돌아옵니다. DeFi는 매우 빠르게 변하기 때문에, 이자를 최대화하려면 계속해서 자본을 회전시켜야 합니다.

이자 파밍을 할 때 주의해야 하는 것은?

러그 리스크

창업자들이 코드를 이용해 사용자 자산을 출금할 수 있게 만들어 돈을 가지고 도망칠 수 있습니다. 반드시 코드가 명망 높은 기업으로부터 감사를 받았는지 확인해야 합니다.

스마트 컨트랙트 리스크

코드에 버그가 있거나 코드를 이용해 착취할 수 있으며, 이로 인해 제 3자가 자산을 해킹할 수 있습니다.

블록체인 보안

현재 여러 레이어 1 블록체인이 존재하며, 이들은 리스크로부터 완전히 자유롭지 않습니다. 몇몇 체인은 분산화되지 않았으며, 잠재적 착취가능성이 있고, 정부 규제로 인해 셧다운될 수 있습니다.

가스비

스마트 컨트랙트 인터랙션에는 토큰 전송보다 더 많은 가스비가 필요합니다. 현재 이더리움 가스비는 개인 트레이더들이 감당할 수 있는 수준을 넘어섰습니다. Arbitrum과 같은 레이어 2 또는 Avalanche와 같은 저렴한 체인에서도, 이자 파밍 전략에는 여러 트랜잭션이 수반되기 때문에 수수료가 많이 쌓일 수 있습니다. 많은 이자 파밍 전략은 토큰 출금을 요구하며, 이를 변환하고 복리를 위해 다시 예치하는 행위에 매우 높은 가스비가 동반될 수 있습니다.

지속가능성

일부 프로토콜은 일시적 유동성 채굴 인센티브 또는 갑작스런 트래픽 스파이크로 인해 엄청나게 높은 이자를 가집니다. 이는 우리가 자산을 옮기는 일에 있어 활발하게 참여할 때는 납득할 수 있습니다. 그러나, 이자 파밍을 하며 보다 수동적인 입장을 취하고 싶다면 보다 지속 가능한 이율을 제시하는 프로토콜을 이용하는 편이 좋습니다.

TVL

자산 규모가 큰 경우, 수수료/보상이 보다 큰 자산 기반에 희석되기 떄눈에 자본을 예치하는 것은 이율을 급격하게 떨어뜨릴 수 있습니다. 따라서, 자본이 많은 경우 우리는 유동성을 흡수할 수 있는 기회를 모색해야 합니다.

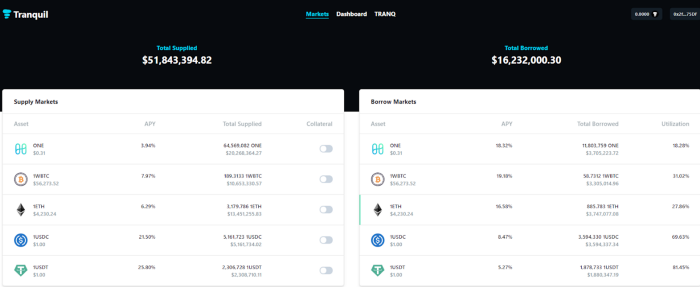

머니 마켓 전략

머니 마켓은 누구나 수익을 위해 자산을 빌려줄 수 있게 합니다. 이 자산은 다른 자산을 빌리기 위한 담보물로 사용될 수 있습니다. 머니 마켓의 예로는 Compound, Aave, Tranquil Finance 등이 있습니다. 다음은 여러분의 자산으로 수익을 내기 위해 머니 마켓을 이용하는 세 가지 방법입니다:

재담보 설정

새롭게 출시된 머니 마켓은 수익성이 뛰어난 유동성 채굴 보상을 대출자와 대여자에게 제시하곤 합니다. 이는같은 자산을 반복적으로 빌리고 빌려주는 재담보 설정이라는 전략을 열어주며, 유동성 리스크를 제거하는 동시에 이자를 높여줍니다.

우리는 락업된 자본에 대한 수익을 다음 공식을 통해 계산할 수 있습니다:

(L+C*B)/(1-C)

L = 빌려주는 APR

B = 대출하는 APR

C = 십진법으로 나타낸 담보화 계수

Tranquil Finance는 대출 및 대여의 경우 모두 요금 지불을 해 줍니다.

현재 Tranquil Finance가 제시하는 이율로, 여러분은 반복해서 빌려주고 빌리며 락업한 USDT에 대해 100% APR 이상을 받을 수 있습니다.

이러한 이자는 근본적으로 지속가능하지 않으며, 대출자들이 빌려준 사람에게 값을 지불하지 않는 경우가 있고, 이 경우 프로토콜이 사람들에게 값을 지불해 줍니다. 그렇기 때문에 새롭게 출시된 머니 마켓인 Tranquil Finance는 플러스 금리를 대출자에게 지급합니다. 반대로, Compound는 대출에 대해 수수료를 부과해 재담보 설정의 수익성을 떨어뜨립니다.

롱과 숏을 대출과 대여로 변환

대출은 암묵적으로 자산을 공매도하며 롱 포지션을 잡는 것과 같습니다.

예를 들어, 우리가 BTC를 빌려주는 경우, 이를 ETH를 빌리는 데 사용하고 빌린 ETH를 USDC로 변환합니다 - BTC 가격이 상승하면, 우리는 대출금을 갚고 우리가 저장한 BTC의 가치는 올라갑니다. 그러나, 빌린 ETH의 값이 올라가는 경우, 이는 우리가 더 큰 금액의 USDC를 갚아야 함을 의미합니다.

따라서, 보유한 크립토 포트폴리오가 다른 자산들에 비해 롱이며, 다른 자산들이 숏인 경우, 이 자산을 예치로 변환하고 숏을 대출로 변환할 수 있습니다. 그 뒤, 우리는 대출한 자산을 스테이블코인으로 변환해 다른 곳에서 파밍할 수 있습니다.

저이율 자산을 사용해 파밍할 스테이블코인 대출

우리는 첫 게시물에서 USD가 ETH/BTC에 비해 더 나은 이자를 제공한다는 점을 밝힌 바 있습니다. 이와 같은 자산에 대한 효과적인 이자 파밍 전략은 이를 머니 마켓에서 스테이블코인을 빌리기 위한 담보물로 활용하고, 이 스테이블코인을 통해 높은 이자를 파밍하는 것입니다.

이러한 플랫폼에서의 대출은 미초과 담보입니다. 이는 우리가 넣은 만큼만 돌려받는다는 뜻입니다. 또, 청산율 및 청산 수수료가 있습니다. 프로토콜은 안전 마진이 높아 가격이 급변하거나 이용자가 미초과 담보 상태가 되더라도 흔들리지 않습니다.

유동성 공급

스테이블코인 유동성

Curve Finance는 여러 종류의 스테이블코인 팜을 제공합니다. 그러나, 모든 스테이블코인이 동등하게 만들어지지는 않았습니다. 가장 신뢰받는 스테이블코인은 USDT, DAI 그리고 USDC입니다. 종종, 풀에 유동성을 공급하는 대가로 더 높은 이자를 제공하지만, 신뢰도가 낮은 담보화 또는 비교적 새로운 스테이블코인을 사용하는 경우가 있습니다 - 몇 가지 예로, MIM, FRAX 그리고 sUSD가 있습니다. 여기서는 프로토콜이 사람들이 해당 스테이블코인에 대해 유동성을 공급하고 홀딩하도록 인센티브를 주며 늘어난 리스크에 대해 만회하려 하기 때문에 이자가 더 높습니다.

이와 같은 스테이블코인에 가장 위협이 되는 요소는 바로 디페깅(depegging)입니다. 이는 스테이블코인이 더 이상 $1에 거래되지 않을 때를 의미합니다. 이와 같은 경우, 트레이더들이 디페깅된 스테이블코인을 당신의 유동성 풀에 대해 교환해 가기 때문에 유동성 공급자들은 가치가 떨어진 스테이블코인만 더 많이 갖게 됩니다. 따라서, 유동성 공급자로서 당신은 풀 내 모든 스테이블코인의 디페깅에 대한 리스크를 떠안게 되는 것입니다.

불안정 유동성

불안정 자산에 대해 유동성을 공급할 때 가장 주의깊게 고려해야 하는 요소가 바로 비영구적 손실입니다. 두 가지 자산에 대해 유동성을 공급할 때, 당신은 어느 트레이더나 당신과 거래할 수 있게 하며, 거래 가격은 가격 곡선의 알고리즘에 따라 정해집니다. 유동성 공급자는 트레이딩 수수료의 일부를 받으며 수입을 얻습니다. 그러나, 한 자산의 가격이 급변하는 경우 트레이더들은 우리의 유동성 풀로부터 차익거래를 할 수 있으며, 이는 유동성 공급자들의 손실로 이어집니다. 바로 이것을 비영구적 손실이라고 부릅니다. 비영구적 손실은 이해하기 어려운 개념이기 때문에, 이자 파밍 시리즈 다음 게시물에서 비영구적 손실을 계산하고 모델화하는 방법에 대해 다시 설명하겠습니다.

집중형 유동성

Cyclos가 출시되면, 우리는 안정 및 불안정 풀 모두를 갖게 될 것입니다. 우리는 당사의 집중형 유동성 모델이 스테이블코인 풀에 높은 이율을 제공할 것이라 믿습니다.불안정 풀에서 집중형 유동성은 LP들에게 생성되는 가스비 및 비영구적 손실 모두가 커집니다.

이자 집계기

전통 시장에서 자산을 능동적으로 관리하지 않으며 투자하고 싶은 사람은 인덱스 펀드 또는 헤지 펀드에 돈을 넣을 수 있습니다.

이자 파밍계의 헤지 펀드가 바로 이자 집계기라고 할 수 있습니다. 이는 장기적으로 파밍을 하고 싶지만 탐색하는데 시간을 소모하고 싶지 않거나 분산형 애플리케이션을 굳이 이해하고 싶지 않은 경우 사용하기에 완벽합니다.

이자 집계기는 서로 다른 DeFi 프로토콜 및 전략을 활용해 사용자 수익을 극대화합니다. 일반적으로 이자 집계기는 신뢰도가 높은 프로토콜을 찾기 때문에 여러분이 따로 스마트 컨트랙트 리스크를 분석하고 가장 높은 이자를 제공하는 것들을 찾을 필요가 없습니다. 또, 이자 집계기는 여러분의 자본을 자동으로 복리화합니다. 집계기 없는 이자 파밍은 종종 사용자가 직접 팜에 자산을 재예치해야 복리를 달성하게 하며, 이는 시간 소모적이며 가스비 측면에서도 비효율적입니다.

Rari Capital, Yearn Finance, Beefy Finance가 이자 집계기의 좋은 예입니다.

위는 Rari Capital 풀입니다. 이들은 최적의 전략을 찾아 팜에 이자를 더해줍니다.

글을 마무리하며

무얼 배울 때 가장 좋은 방법은 시작해 보는 것이며, 이자 파밍은 시작하기에 최고의 방법입니다. 당신은 지갑 사용법, 프로토콜 간 자산 브리지, 분산형 애플리케이션 사용법에 대해 배우게 될 것입니다. 게임에 스킨을 입히고 암호화폐 및 스테이블코인 포트폴리오를 관리하는 것으로 당신은 DeFi에 대한 실질적인 이해를 하게 될 것입니다. 지금 바로 이자를 파밍해 보세요.

* 해당 포스팅은 투자 관련 정보 공유의 목적으로 포스팅된 글이며 투자 권유가 아닙니다. 그러므로 개인 투자의 책임은 모두 본인에게 있으니 참고하셔서 투자하시기 바랍니다.

잘못된 정보 혹은 재미있게 보셨다면 댓글 부탁드립니다.

보다 빠른 정보는 텔레그램 채널과 채팅방, 카카오톡 채팅방을 통해 받아보세요 :)

텔레그램 공지방 : https://t.me/minted_labs

텔레그램 채팅방 : https://t.me/minted_chat

카카오톡 오픈 채팅방 : http://open.kakao.com/o/gDtWugpb (입장코드 : 200311)

Cyclos 텔레그램 한국 공지 채널 : https://t.me/cyclosofficialKOR_ANN

Cyclos 텔레그램 한국 채팅 채널 : https://t.me/cyclosofficial_KOR

'Minted Lab Portfolio > Cykura' 카테고리의 다른 글

| [Cykura] Cykura 최신 업데이트 (0) | 2022.03.15 |

|---|---|

| [Cyclos 사이클로스] Cyclos Devnet에 오신 것을 환영합니다 (0) | 2022.01.19 |

| [Cyclos 사이클로스] Cyclos 개발 상황 업데이트 (0) | 2021.12.20 |

| [Cyclos 사이클로스] Cyclos 프로그레스 업데이트 #3 (0) | 2021.11.11 |

| [Cyclos 사이클로스] Cyclos 비공개 Alpha 메인넷 출시 공지 (0) | 2021.11.01 |