오늘은 양적완화의 반대인 양적긴축에 대해 알아보려고 합니다.

미국은 22년 6월 1일부터 양적긴축을 시작하는데요.

미국중앙은행인 연방준비제도(FED)는 양적긴축(Quantitative Tightening, 이하 QT)을 통해 9조 달러의 대차대조표를 공격적으로 축소하기 시작할 것입니다.

이러한 유형의 긴축 정책은 2017~2019년 미국에서 단 한번 밖에 실행 된 적이 없는데, 양적완화와 정반대로 시장의 인플레이션을 줄이고자 유동성을 회수하는데 사용됩니다.

긴축정책이 어떻게 사용되는지 알기 전에, 몇가지만 집고 넘어가 보도록 하겠습니다.

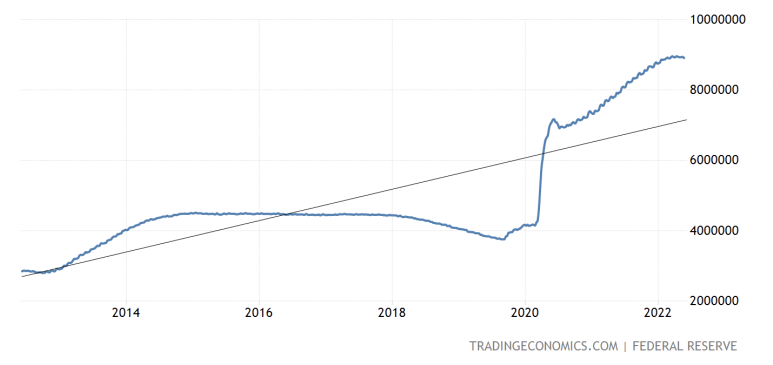

아래의 차트는 미국의 중앙은행 대차 대조표입니다.

2020년 3월 약 $3.8T에서 현재 약 $9T까지 증가한 모습인데요.

어떻게 이렇게 가파르게 증가했을까요?

우리가 사기만 하면 돈 벌었던 그 때, 미국은 COVID-19 팬데믹이 시작하면서 경제 활성화를 위해

양적완화(Quantitative Easing, 이하 QE)를 시작하였습니다.

QE는 QT와 정반대되는 개념으로, 미국 연방준비제도(FED)가 준비금을 사용하여 미국 장기 채권(2~30년) 및

모기지 채권을 매입하는 것을 말합니다. 여기서 준비금은 프린팅 머니였습니다.( 돈을 엄청나게 찍어 냈음)

결과적으로 새로운 돈이 시스템으로 추가되고 이자율이 하락하며 연준의 대차 대조표가 상승하였습니다.

따라서 연준(FED)의 대차대조표는 지난 2년간 두 배 이상 증가했으며, 상업 은행들은 준비금이 초과되어있는 상태입니다.

따라서 이제 연방준비위원회(FED)는 브레이크를 걸고 인플레이션을 해결하기위해 양적완화(QE)의

반대인 양적 긴축(QT)를 통해 위의 것들을 할 수 있습니다.

연준은 양적긴축(QT)을 통해 새로운 재무부 채권에 재 투자되는 금액을 줄이고, 재투자되지 않은 국채는 대차대조표에서 Run-off 시킵니다. 그러면 채권트레이더들의 수익금이 소멸되고 몇 번의 키 입력으로 은행 시스템에서 준비금이 소멸됩니다. 이를 통해 연준은 대차 대조표를 끌어 내릴 수 있습니다.

따라서 보통은 양적긴축(QT)를 대차대조표 축소라고 합니다.

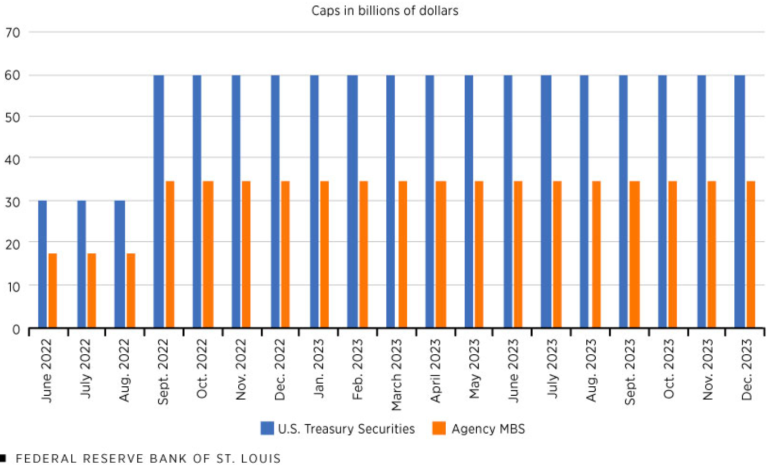

이번 QT라운드에서 증권사는 다음과 같은 속도로 대차대조표를 축소 할 것입니다.

- 6월~8월 : 475억 달러 (국채 30억 달러, MBS 175억 달러)

- 9월 이후 : 950억 달러 (국채 60억 달러, MBS 350억 달러)

또한, 캡이 다 충족되면 만기 증권에서 나오는 추가 자금이 재투자됩니다.

사실상 연준의 대차대조표는 연간 약 1조 달러씩 줄어들 것 입니다.

이는 2017~2019년 QT 때보다 훨씬 빠른 속도입니다. 파월 연준의장은 정해진 기간은 없지만, 대차대조표가

정상화 되기까지는 약 3년이 걸릴 것으로 예상하고 있습니다.

참고 : 5월 25일 이후의 연준 회의록에 따르면 MBS의 완전 소진이 미래에 가능할 수 있다고 합니다. 이것은 아직 확실하지는 않지만 MBS 가격에 약간의 하방 압력을 가하여 모기지 이율(주택담보대출)을 높이고 부동산 시장을 약화 시킬 수 있습니다.

하지만 전 연준 선임 트레이더인 Joseph Wang은 매출이 월 100억달러를 넘지 않을 것이며 은행, 보험 회사, 연기금을 포함한 구매자가 있을 것이라고 예상하고 있습니다. (관련 내용 : Joseph Wang 트윗)

그렇다면, 이제 양적긴축(QT)가 연준, 정부 및 민간 부문의 대차 대조표에 어떤 영향을 끼치는지 살펴보도록 하겠습니다.

- FED : 대차 대조표가 축소됩니다. 채권의 만기와 Run-off (-500억달러 : 자산 측면)

준비금은 몇 번의 키 입력으로 없어집니다. (-500억달러 : 부채 측면, QE를 통해 )

- 정부 : 재무부 부채 발행은 변경되지 않지만 부채를 구매하는 사람의 구성은 달라집니다.

연준이 더이상 증권을 매입하지 않기 때문에 민간이 대신 매입합니다.

(연준이 소유한 -500억 달러 vs + 민간이 소유한 500억 달러)

- 은행 : 현금을 사용하여 재무부 증권을 매입합니다. 은행의 포트폴리오 구성은 더 많은 채권을 보유하고

현금 보유량을 줄이기 위해 변화합니다. (현금 500억 달러 대신 채권 500억 달러)

이렇게되면 민간이 주요 구매자이기 때문에 수요가 공급을 충족시키려면 가격을 인하해야할 수 있습니다.

낮은 국채 가격은 높은 수익률로 이어지고, 낮은 MBS 가격은 높은 모기지 이자율로 이어질테니까요.

양적 완화(QE)를 하는 동안 연준은 구매 자금을 조달할 수 있기 때문에(Printing money) 가격이 어떻든 증권을

매입했습니다. 이것이 우리가 양적완화를 진행하는 동안 국채 수익률과 모기지 금리가 빠르게 하락한 이유입니다.

이러한 시장은 연준의 수요에 의해 지탱되어 가격 상승 압력을 만들고 수익률 하락을 야기했습니다.

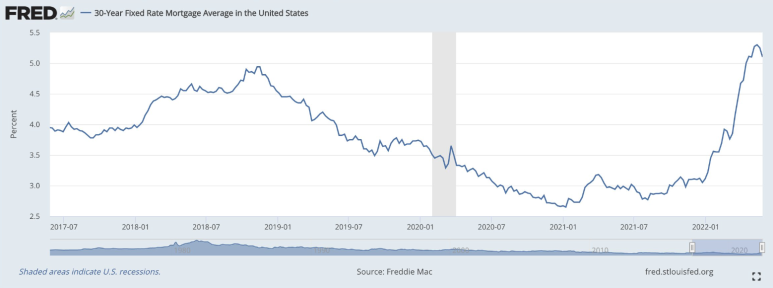

그러나 개인 투자자는 가격에 더 민감하고 담보금이 무한대이지 않기 때문에(Not Printing money) 수요가 한정되어 있습니다. 그 결과 파월 연준의장의 매파적인 스탠스를 취했을 때, 수익률과 모기지 금리가 상승하는 것을 관찰 할 수 있었습니다.

파월이 2021년 11월 30 비둘기파에서 매파로 전환한 이후 10년 국채 수익률은 1.43%에서 현재 2.74%로 상승했습니다. 30년 고정 모기지 이율은 평균 3.11%에서 현재 5%이상으로 증가했습니다. 시장은 연준을 위해 긴축을 시작했지만, 연준의 긴축정책이 완전히 반영 되었을까요?

이 질문에 대한 확실한 답은 없습니다. 왜냐하면 과거에 단 한번의 사이클만 있었기 때문에 양적긴축(QT)이 경제와 시장에 미치는 영향에 대한 데이터가 거의 없기 때문입니다. 이러한 요인은 두려움과 불확실성을 낳았고 현재 모든 자산시장의 변동성이 높아진 이유입니다.

물론, 과거의 실적이 미래를 나타내지는 않습니다. 다만, 주식은 연준의 긴축 정책을 예상하여 YTD가 상당히 많이 떨어졌습니다. 주식 시장은 긴축 정책으로 가격을 책정하고 있지만, 거시적 배경은 위험 자산에 그다지 도움이 되지 않는 것 같습니다.

양적긴축(QT)가 금융 시스템에 미칠 영향을 예측하기위해 살펴볼 역사는 위에서도 말씀드렸듯 많지 않습니다.

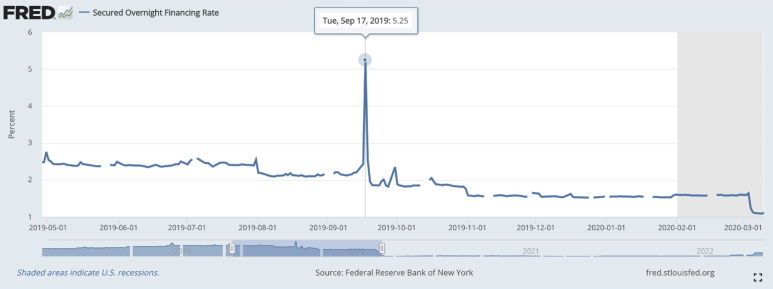

지난 QT주기 이전에 전 연준 의장인 재닛 옐런은 페인트가 마르는 것을 지켜보는 것과 같을 것이라고 말했는데 이 비유는 아주 부적절 했던것으로 판명되었습니다.

마지막 QT 주기는 2019년 9월에 예상치 못하게 급등한 후 갑작스럽게 종료되었습니다.

은행 시스템의 준비 잔액이 최저치를 기록하면서 연준이 또 다른 QE를 시작하게 된 것으로 여겨졌죠.

지난 QT주기에 대한 자세한 내용은 출처 목록에서 확인할 수 있습니다.

지금 진행하는 QT가 금융 시스템에 예측할 수 없는 충격을 초래할지에 대한 여부는 시간이 말해줄 것입니다.

현재의 거시적 배경에서 우리는 이 주기가 페인트가 마르는 것을 지켜보는 것보다 더 힘들것이라고 장담합니다.

읽어주셔서 감사합니다. QT에 관한 더 좋은 인사이트나 다른 의견이 있으시다면 댓글로 남겨주세요!

투자를 권유하는 글이 아님을 알립니다.

Senior Director/Investment Analyst — Henry

Minted Lab | Linktree

We are global blockchain VC company that creates project value with community.

linktr.ee

'분석하쮸' 카테고리의 다른 글

| 본격적으로 시동거는 Meta의 메타버스 'Horizon World' 알아보기 (0) | 2022.06.27 |

|---|---|

| Arbitrum Odyssey 공식 스타트, 그런데 이게 뭔가요? (0) | 2022.06.21 |

| 솔라나 해커톤 우승 프로젝트: SolRace 알아보기 (0) | 2022.05.30 |

| 솔라나 해커톤 우승 프로젝트: RealityCoin 알아보기 (0) | 2022.05.30 |

| PALMSWAP 테스트넷 수익률 대회개최(에어드랍) (0) | 2022.05.20 |